- (1)資産形成、何から手をつける?ライフスタイル別に考えた

- (2)家計の穴を塞げ! 節約の達人が3大固定費見直しを伝授

- (3)コツコツためた1000万円、初心者はどう投資する?

- (4)50代も「iDeCoを始めて年金上乗せ」すべき理由は

- (5)退職時の1500万を増やしながら使う「出口戦略」とは ←今回はココ

資産形成はコツコツ続けているものの、どのタイミングで資産を引き出せばよいのか。老後のプランを考え始めると気になるところです。将来のおおよその見通しが立つようになる50代、出口戦略を考える上で押さえておくポイントとは何なのか、「資産活用」の専門家、野尻哲史さんに聞きました。

資産運用は長期に継続することが大前提

編集部(以下、略) 50代になると、リタイア後の生活が現実感をもって描けるようになってきますが、50代からの資産運用についてどのように考えればよいでしょうか。

野尻哲史さん(以下、野尻) 50代の方ということであれば、資産形成は老後資金を目的としたものとしてお話ししましょう。

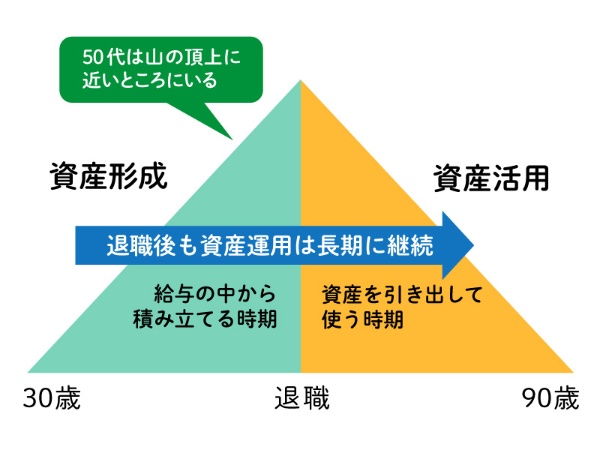

資産形成と資産活用の2つの側面を考える必要があります。働いて得た給与の中から積み立てていく「資産形成」と、積み上げた資産を切り崩して使う「資産活用」。50代は資産形成のピークに近いところにいるわけです。ところでよく混同されるので先に指摘をしておきますが、「資産形成」と「資産活用」は目的で、「資産運用」は手段です。手段は、どちらの目的にも使えるものなのです。

野尻 資産形成の側面から見れば、現役時代の収入のうち、生活費を超えた部分をプールして資産を作るわけですが、年収が上がればその分だけプールする額を増やすというように、年収に連動させるやり方が必要です。

資産運用を投資信託や株式、債券などの有価証券でしている人は、どのタイミングで売却して現金化するのかという問題があります。多くの人は退職の時点でまとめて現金化するイメージがあるのではないでしょうか。

「定年のときに大暴落が起きたらどうしたらいいですか」という質問をよく受けますが、答えは簡単です。売らずに持っていればいいんです。資産運用は長期に継続することを前提に考えてください。資産活用は、70代、80代まで資産運用を続ける前提で時間分散して引き出すアプローチが必要です。

80代まで運用を継続することを考えると、50代の人はこれから30年以上継続することが可能です。信頼できる投資信託やパッケージを長く運用して、あれこれ乗り換えないこと。乗り換えには手数料がかかりますし、乗り換えた商品で運用がうまくいくとは限りません。

年齢が上がっても全てをリスクの低い金融商品に切り替える必要はなく、投資信託で運用を続けながら、構成比を徐々に下げてリスクをコントロールするほうがいいです。