- (1)資産形成、何から手をつける?ライフスタイル別に考えた ←今回はココ

- (2)家計の穴を塞げ! 節約の達人が3大固定費見直しを伝授

- (3)コツコツためた1000万円、初心者はどう投資する?

- (4)50代も「iDeCoを始めて年金上乗せ」すべき理由は

- (5)退職時の1500万を増やしながら使う「出口戦略」とは

少しずつ「定年」という言葉にリアリティーを感じ始め、「ねんきん定期便」に具体的な金額が記載されるようになると、実際にはリタイア後にいくらくらい必要で、年金ではいくら足りないのか気になりますよね。「とりあえず2000万円ためる」でいいの? 超低金利時代にどうやって資産形成すればいい? 数々の疑問を日経マネー発行人の大口克人さんにぶつけてみました。

編集部(以下、略) 40代、50代の資産形成はどのように考えたらよいですか?

大口克人さん(以下、大口) 資産形成やお金に関する知識を身に付けるのは家を建てるようなものだと考えてください。家を建てるには土台があって柱があって、そこにレンガで壁を作ってできるんです。個別の金融商品はレンガのようなもの。人生全体の設計図である土台や柱を見ずにレンガだけ見ていると分からなくなる。

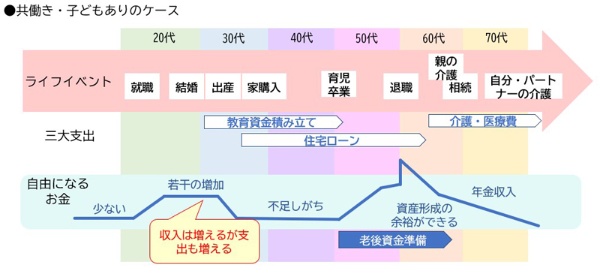

全体像が分かると何が必要か見えてきます。そこでライフスタイル別に、人生とお金について時間の流れで見ていったのが以下の図です。いつごろ、どんなお金がかかってくるのか知っておくことが大事です。

いつごろ、どんなお金が必要になるのかを見直す

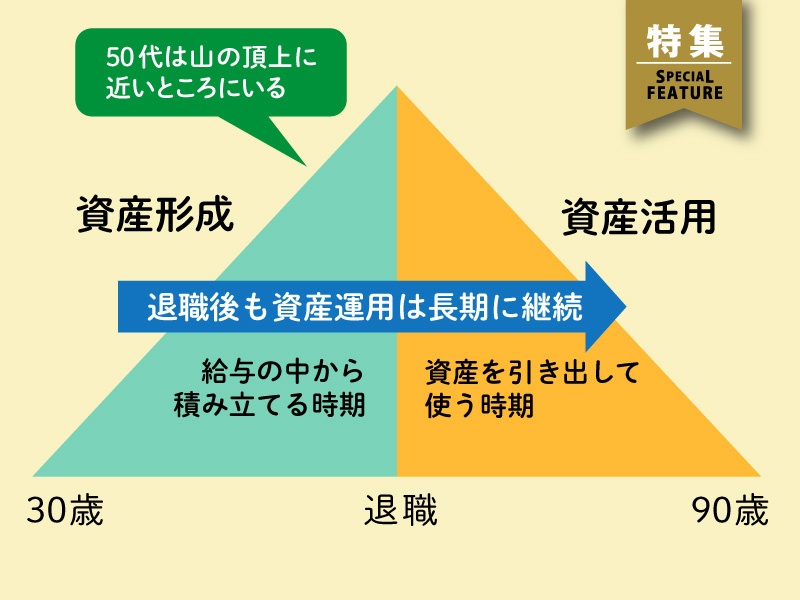

大口 全体的に、若いうちはお金は自由に使えますが、使える額そのものは小さい。年齢とともに収入は増えますが、住宅ローンや子どもの教育費などで出費が増えます。自由に資産形成に回せるお金がピークになるのが退職を前にした一時期。その後収入は減っていき、医療や介護の費用が気になり始めます。

大口 人生の三大支出と呼ばれる「住宅ローン」「教育資金」「老後資金」を取り上げても、一人ひとりのライフプランによって違いが大きいです。20代で結婚・出産した人は、ある程度負荷がかかる時期がばらけていますが、晩婚晩産の場合は人生の前半に支出の大きな山がなくて油断していると、後半にピークが固まってしまいます。

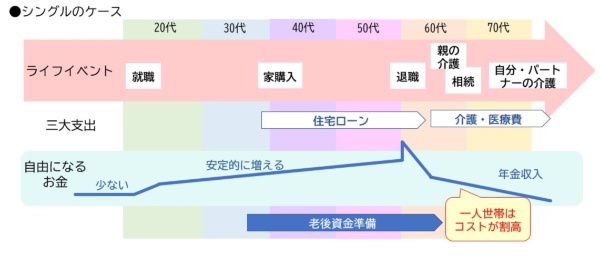

シングルの場合は教育資金が必要ないので、安定的に貯蓄や投資に回しやすいといえますが、老後は自分1人分の年金で暮らすために生活水準を見直し、不足分を把握して余裕を持って資金を作っておく必要があるでしょう。また、DINKSの世帯で2人とも厚生年金に加入している場合は、年金だけでも生活費をかなりカバーできるので最強といえるのではないでしょうか。

―― 人生の全体像が明らかになってきたら、資産を構成する「レンガ」をどう組み立てればよいのでしょう。