- (1)「元本割れは絶対嫌!」な記者が投資のプロにかみつく

- (2)超手軽と評判のネット証券 意外な落とし穴に遭遇した

- (3)月4万円の積み立てで20年後に1500万円にする方法

- (4)ド素人はこれ! プロがそろって世界株投信を薦めるワケ

- (5)銀行口座に1000 万円! 寝かせたままでOK? ←今回はココ

この記事の前に読みたい

⇒ド素人はこれ! プロがそろって世界株投信を薦めるワケ

これまでの4回の取材で、私たちARIA世代は、「給与(入って来るお金)から積み立てていく」ことが大事だと痛感した記者IとO。前回は何を買えばいいのかもしっかり学び、やっと重い腰を上げて、ふーーと一息。これで一件落着? ……いやいや、ちょっと待った! そういえば、長年ためてきた貯金は、このまま銀行に預けっぱなしでOKなの? それともこの貯金も投資に回したほうがいいの? ファイナンシャルプランナーの竹川美奈子さん、ズバリ教えてください。「虎の子の銀行預金、このまま寝かせてOKですか?」

「埋蔵金」と「基礎生活費」、把握していますか?

記者I 私、今回の取材で「お金偏差値」がずいぶん上がりました。証券口座は開きましたし、給与口座引き落としでiDeCo、積み立てNISAも始めるつもりです。でも、ふと疑問を持ってしまったんです。現時点で持っているお金、これってこのままでいいんでしょうか。給与天引きの財形貯蓄、他複数の銀行に預けていて、どれかの口座には「埋蔵金」とも言えるお金が眠っていそうな期待が……。

竹川美奈子さん(以下、敬称略) なるほど。ちなみに、給与口座以外も合わせて、合計いくらになります?

記者I その休眠口座に「徳川埋蔵金」的なお金があるはずなので、全額はすぐには分からなくて。

竹川 なるほど。では、Iさんが1カ月生活するのに必要なお金って、いくらですか?

記者I それも、すぐには……というか、これは考えても分からないかもしれません。

竹川 んーと……(あきれ顔)。2つのことを聞いたのには理由があります。銀行に預けていてもお金が増えない昨今、手持ちの使わない資金を投資に回すのはARIA世代にぜひやっていただきたいことなのですが、それには注意点があります。安心して投資を行うためには、「失業した」「収入が途絶えた」という、いざというときのための「安全資金」は、残しておかなければならないのです。この金額は、会社員の場合は生活費の6カ月分、フリーランス、自営業なら1年分くらいが目安です。

記者I その意味で、「銀行にあるお金の総額」と、「生活費が月いくらかかるか」の把握は第一歩なんですね。

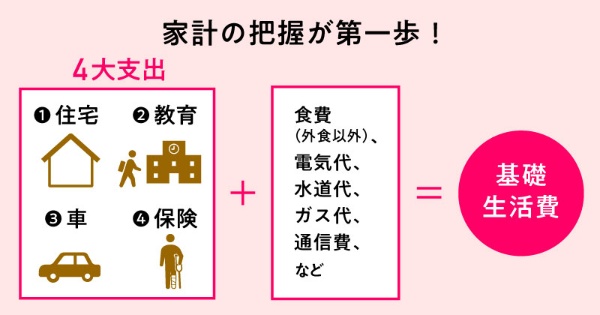

竹川 「生活費が月いくらかかるか」については、まず大型の固定支出として住宅、教育、車、保険が4大支出といわれています。住宅ローンや家賃、管理費や修繕積立金、子どものいる人は学費や教育費、車があればローンや維持費、保険に入っていれば生命保険をはじめとした掛け金ですね。そこに加えて、外食以外の食費、電気・水道・ガス代、通信費といった、トータルの「基礎生活費」を把握します。

記者I 面倒くさくて把握するまでに心が折れそうです。でも、銀行引き落としにしているものは、単純に足していけばいいのか……。

竹川 はい、通帳などを見ながら、直近1カ月のものでいいですから、計算しましょう。「基礎生活費」の把握はとても大事です。なぜなら基礎生活費20万円の人は、半年分だと120万円、でも1カ月30万円かかっていれば、半年分では180万円です。基礎生活費が膨らんでしまっている人はそれだけ取っておくお金が多くなるわけで、その分リスクに対する耐性も低くなっているということになるんです。