忙しいから、お金はできるだけ手堅くためてきた。というかある意味放置してきた。でも気付けば、人生後半戦を支えてくれるはずの自分の「資産」、これで大丈夫なのかと不安になりませんか。ARIA世代がこれから投資で増やすことはできるのか? マイホームは「不良資産」にならないのか? 続けていい保険、見直すべき保険は…? 投資初心者に向けた資産の見直し特集です。

- (1)銀行預金に貯蓄型保険…昭和の香りの安全資産で大丈夫か

- (2)安心投資の秘訣とは「人生アクティブ、投資はパッシブ」

- (3)iDeCoを45歳が全力で始めるべき理由は? ←今回はココ

- (4)医療保険も貯蓄性保険もいらない? 見直し・相談のコツ

- (5)マイホームは安泰な資産? 投資家目線で見た「出口」

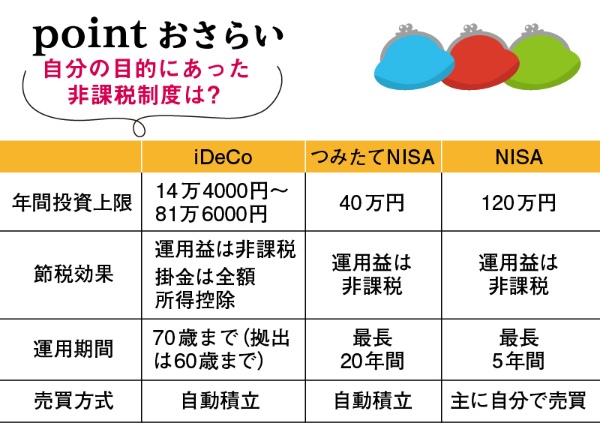

投資初心者が「ほったらかし投資」でお金を増やそうとするなら外せないのが「つみたてNISA」「NISA(少額投資非課税制度)」「iDeCo(個人型確定拠出年金)」の3つの非課税制度。ARIA世代なら、どの制度をどう活用するのが得策か。丁寧な解説で頼れるファイナンシャルプランナーの風呂内亜矢さんに指南を仰いだ。

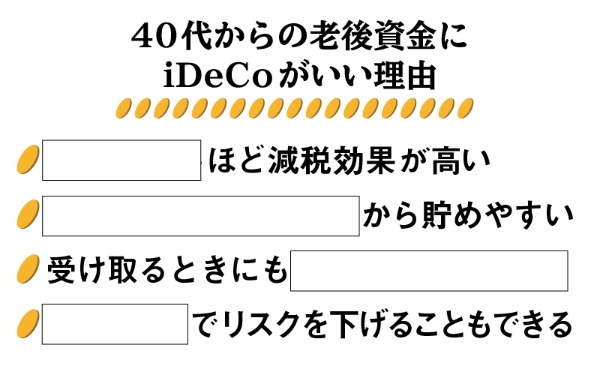

45歳以上なら全力でiDeCoを始めよう

―― ARIA読者が「ほったらかし投資」を始める場合、つみたてNISA、NISA、iDeCoの非課税制度を利用すべきだというのは分かりますが、3つの制度をどう活用すればいいでしょうか?

風呂内亜矢さん(以下、敬称略) 40~50代のARIA世代の投資初心者の場合、優先順位で言うとiDeCo、つみたてNISA、NISAですね。「ほったらかし投資」は、「長期」に「積み立て」でリスクを分散することが原則。そう考えると、現状NISAを使うと5年しか積み立てられないので、選択肢から外れやすいと思います。

なぜ40代からはiDeCoがいいのか? 次ページから詳しく解説する

―― 積み立てられる期間が大事なんですね。では45歳で銀行貯金が1000万円あるような読者だったら何から始めればいいですか?

風呂内 45歳以上で資金に余裕があれば、iDeCoのフル活用ですね。