親に認知症の症状が出始めたら、せっかく親に財産があっても本人の介護費用に充てられなくなる可能性があります。そんなとき「成年後見制度」を利用すると財産の用途が大幅に限定されてしまいますが、「民事信託」なら自由度は高く、介護の質が高い高級な施設に入れてあげることもできます。大事なのは、親が元気なうちに民事信託の契約を交わすこと。「元気が出るお金の相談所」所長で、自らも介護経験のあるファイナンシャルプランナーの安田まゆみさんに聞きました。

前回は「成年後見制度」について解説しました(「認知症の介護に親のお金を使えない? 成年後見制度とは」)。親が認知症になると、本人の預貯金の口座は凍結されて、成年後見人を立てないと現金が下ろせなくなります。さらに、本人のためになるからと手厚い介護や生活の質の向上のために支出を願っても、後見人や家庭裁判所の許可なしでは、親の財産を使うことはできません。そこで利用したいのが、今回紹介する「民事信託」という制度です。

例えば、手厚い介護を受けさせようと親を高級な老人ホームに入れようと思ったときに、成年後見制度と民事信託では大きな差が出ます。入所費用を捻出するために親の自宅を売却しようとすると、成年後見制度では必ず家庭裁判所の許可が必要です。そして多くの場合、高級な老人ホームへの入居のためという理由などでは売却は許されず、結果的に低料金の施設に入れざるを得なくなります。後見人は「本人のため」に必要な支出であれば、最低限の費用にとどめることが「仕事」だからです。一方、民事信託を事前に組んでおくことで、契約書の目的に合っていれば、子の裁量で不動産を売却して高級老人ホームの資金に充てられるのです。

民事信託は、財産を管理・運用する自由度が高い

信託とは、1922年に制定された特別法「信託法」に基づいて行う財産管理の手法です。主に信託銀行や信託会社が報酬を受け取り、財産の管理・承継をする「商事信託」を中心に発展しました。しかし、高齢化が進み、個人の財産管理や遺産の承継を目的とする「民事信託」のニーズが高まり、84年ぶりに信託法が見直されて2006年に改正。2007年から民事信託の制度がスタートしました。

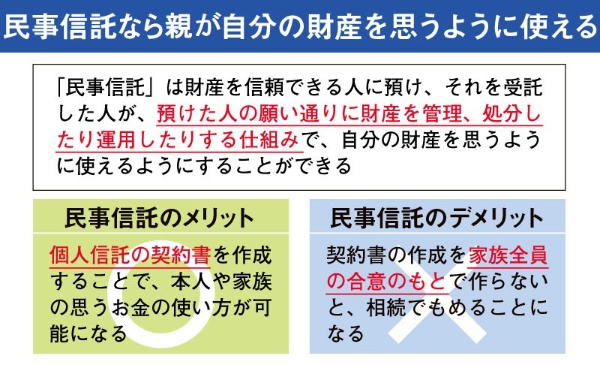

民事信託は、簡単に言うと「信頼できる家族や個人に、自分の財産の管理・処分を任せる仕組み」です。商事信託とは違い、委託者(財産を預ける人)が特定した財産(信託財産)を、受託者(財産管理をする人)に移転し、受託者は、委託者の願い通りに財産を管理・処分・運用して、その財産を与えたい人(受益者)に給付・承継させることができます。

民事信託の大きな特徴は、委託者と受託者の間で事前に信託契約を交わすことで、信託の目的、財産、期間、報酬額(無報酬でも構わない)、受益者などを自由に指定できる点です。信託財産の管理・運用については、成年後見制度のような制約は少なく、契約書の目的に応じて、受託者はさまざまな運用が可能です。より柔軟な制度といえるでしょう。ただし、契約書は後々のもめ事を避けるためにも、家族全員の合意の下で作成することが大前提となります。