女性を取り巻く環境や税制の変化もあり、老後の資金準備は働く女性にとっては一つの課題。長年投資に携わってきたマネーのプロ2人が、将来を見据えた「お金力の磨き方」を伝授してくれました。

なぜ? いくら? 退職に向けた資産形成

東京・大手町サンケイプラザで1月17日、「2019年、お金力の磨き方」と題した働く女性向け資産形成セミナーが開催された。

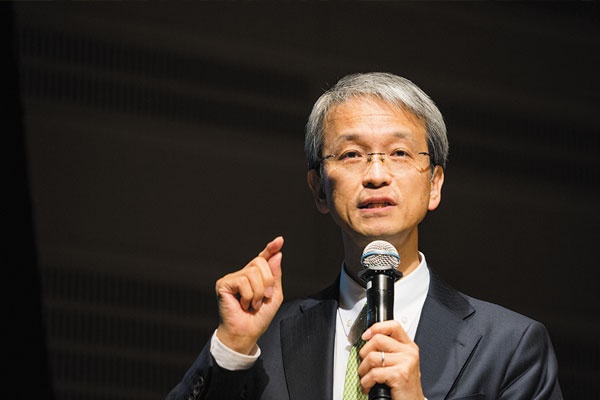

第1部はフィデリティ退職・投資教育研究所所長の野尻哲史さんによる「未来のお金の殖やし方~フィデリティの『退職準備の指標』~」という講演。

将来に向け、「なぜ資産を殖やさなければいけないのか?」「いくらぐらいあればいいのか?」を意識することが大切だと野尻さんは説いた。国立社会保障・人口問題研究所の人口予測では、高齢化率は2065年には40%近くになり、「年金を支える20~64歳の現役世代が約3000万人減る」と言及。

「お金をなぜ用意するのかといえば、年金が頼りにならない社会の中で生きていかなければならないからです。自分で自分の老後の面倒を見るという強い思いを持っていただきたい」と訴えた。

では退職後の生活費は、いくらぐらい必要になるのか?

そのカギとなるのが退職直前の年収になるという。

「退職後に必要になる資産は一律ではない。退職後に大幅に生活の質を落とすのは難しいのでこれは当たり前。そう考えると、現役最後の年収が老後の生活の大きな決定要因になる」とし、「老後は税金負担が減り、資産形成も必要なくなるため、退職前の7割ぐらいの資産で賄える」と分析。公的年金は支払われるものの支給額は減っていくため、「退職後は個人資産から半分、年金から半分を出して生活していくことになる」とした。

自分の今の年収が分かれば、だいたい退職する頃の年収も見え、そこに個人資産代替率(約36%)をかければ、年金以外に1年間で自己資産から引き出す金額も見えてくる。そこに、退職後の生活年数をかければ、総額で“退職後に必要な金額”が計算できるという。

「30歳で年収の1倍、40歳で年収の2倍、50歳で年収の4倍、これを貯めることをまず目指しましょう。年収の16%を貯蓄や運用などで資産形成していけば、67歳の退職時には理想とする年収の7倍まで資産を殖やすことができる場合がある。継続することが、ゴール達成の大きな力になります」