実際に投資信託を積み立てていく際には、どんなものを選べばいいでしょうか。「一人ひとりの『リスク許容度』によって、向いている商品が変わります」と、世界の資本市場を中立的な観点から調査し、投資情報を提供しているイボットソン・アソシエイツ・ジャパンのチーフ・インベストメント・オフィサー、小松原宰明さんは言います。では、どのように考えていったらよいかについて、聞いていきます。

「手元に資産がない」と相場下落に耐えられない

元本保証がある定期預金なら、預けている間に元本が割れることはありませんが、投資性商品は相場の山谷があるため、途中で資産が減ることも十分ありえます。過去には、2008年のリーマン・ショックなど、大幅な下落が記憶に新しいところです。

40歳から投資を始めるときには、「下落」についてどのように心得ていたらいいのでしょうか。

「何歳で投資を始めても、その後、大幅な下落がないとは言い切れません。でも安心してください。下がり続ける相場はありません! 下がっても、いつかは元本を回復します。40歳の女性の平均余命は48年なので、概ね50年間という超長期の時間を味方につけることができます」(小松原さん、以下同)

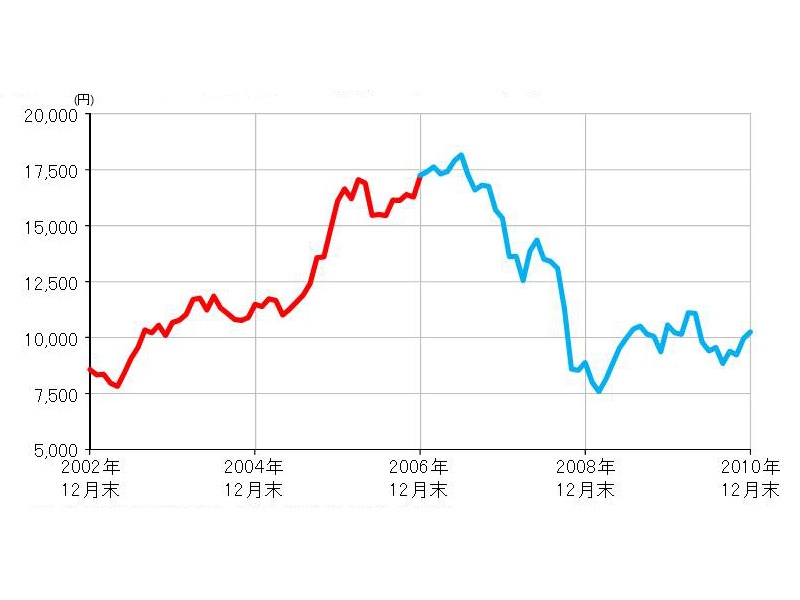

「例えば、2008年のリーマン・ショックで相場が大きく崩れました。国内株式だけではなく、先進国株式や先進国REITなども大きく下落し、2007年末の資産が100だとすると、2008年末には40~60くらいに減っています」

「ただ、6年後の2014年末には大きくプラスに上昇しています。でも、そうなるとは思わず、2008年末までの大幅な下落のショックで、多くの人が株や投資信託を売ってしまいました。“利益確定”ではなくて、“損失確定”をしてしまったんです。本来なら『下がった株はいつか上がるのだから割安と考え、下がったらむしろ買い』ということが分かりますね」

相場が大きく下がったときに、焦って解約してしまうのは、「手元に資産がなくなり、怖くなることが一因」だと小松原さん。

「投資性商品に、大きな資金をいきなりつぎ込むと、手元に預貯金がなくなります。その後下落したときは怖くなって、すべて現金化したくなりますし、下落したタイミングで買う資金もなくなります」

「それらを避けるために、少しずつ定期的に積み立てていくのがおすすめです。手元にしっかり預貯金を残しながら投資をしていけば、相場が大きく下がったときに買い足すことができるというわけです。売買のタイミングをはかるのではなく、半ば機械的に、毎月一定額を買っていくことが大切。そうすれば、下がったときに割安な価額で追加購入できるので、その後、上がったときに最終的に報われます」