人生100年時代を生き抜くARIA世代。シングルならではのお金の悩みや、病気、突然の退職など「クライシス」への備え方・乗り越え方を、FPの前野彩さんが伝授します。第5回は、テレビCMでもおなじみ、民間の医療保険です。健康への不安が頭をよぎると、なんとなく加入したほうがいいのでは? 女性疾病特約もあったほうがいいのでは? と心が揺らぎます。しかし「国」「会社」の制度を確認してから検討しても、遅くはないようです。会社員、そして個人事業主の順に見ていきましょう。

公的な医療保険、会社の健康保険組合の底力

将来の健康が「なんとなく不安だから」という思いで、民間の医療保険に入るべきか、はたまた入っているものの十分なのか? と、心が揺れているシングルの方も多いでしょう。でも、加入を検討・見直しをする前に、2つのことを確認しておきましょう。1つは誰もが加入している国の健康保険、もう1つは勤め先にあるかもしれない、独自給付です。特に勤め先が健康保険組合で、その独自給付を見落としている方も多いのでこの機会にチェックしましょう。

まず、私たちは公的な保険である健康保険制度に加入し、会社員は月々の給与から健康保険料を納めています。よく「医療費の3割負担」といいますが、病院などの窓口で支払うのは実際の医療費の3割で、残る7割は健康保険で賄われています。

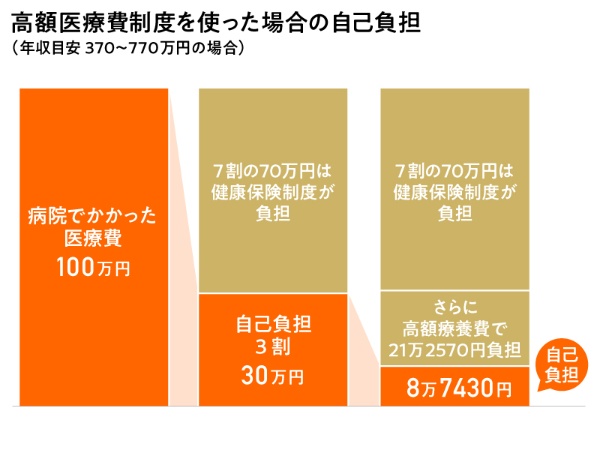

では、1カ月に100万円の医療費がかかったら、3割負担の30万円が自己負担になるのでしょうか? そうはなりません。下の図を見てください。高額療養費制度というものがあり、一般的な自己負担としては、保険診療で高額な医療費がかかっても、年収目安で370万円~770万円の方は9万円弱の負担で済みます。また、継続して高額な医療費がかかる場合、その金額よりも負担が少なくできる場合もあります。

高額療養費制度により、100万円の医療費がかかったとしても自己負担額は8万7430円に。勤め先の健康保険組合の「付加給付」があれば、さらに自己負担額が減る可能性もあります